O que é criptomoeda? O curso Direito das Criptomoedas não poderia começar de outra forma que não respondendo a uma questão que ainda está nebulosa na cabeça da maioria das pessoas.

Se alguém me perguntasse hoje o que é criptomoeda, eu diria que criptomoedas são um conjunto de tecnologias criado por particulares como uma proposta de alternativa às moedas nacionais, tendo como principais características a ausência de uma autoridade central emissora, a presença de um registro público e distribuído de transações baseado em criptografia, a desnecessidade de um terceiro intermediário para realização de transações e a intangibilidade.

A verdade, no entanto, é que a resposta a essa pergunta vai variar de acordo com o contexto.

Você pode encontrar legislação, jurisprudência e doutrina referindo-se a conceitos que se confundem, como criptoativos, tokens, ativos virtuais, moedas virtuais etc.

Mais do que a definição, importa compreender a relevância das criptomoedas na atualidade. Para isso, basta conferir que estamos falando de uma capitalização total de mercado de mais de R$ 5 trilhões1.

Neste artigo, vamos esmiuçar o conceito para compreender de uma vez por todas o que é criptomoeda. Para isso, veremos:

- O que é criptomoeda para o Direito

- O que é criptomoeda do ponto de vista tecnológico

- Por que a melhor maneira de entender o que é criptomoeda é compreender a história do dinheiro até a criação do Bitcoin

O primeiro passo, claro, é internalizar o conceito de criptomoedas.

O que é criptomoeda para o Direito

Uma criptomoeda é uma forma de ativo digital que utiliza criptografia para garantir transações seguras, controlar a criação de novas unidades e verificar a transferência de ativos.

Ela é caracterizada por ser descentralizada, ou seja, por não ser controlada por uma autoridade central, como um governo ou instituição financeira.

Em vez disso, as transações e a emissão de novas unidades são controladas por algoritmos e protocolos em uma rede distribuída.

Alguns exemplos de criptomoedas são Bitcoin, Ether e Litecoin, mas existem literalmente milhares de tipos de criptomoedas disponíveis no mercado.

Não existe uma definição legal sobre o que é criptomoeda. A Lei 14.478/20222, primeira legislação brasileira focada no tema, trouxe em seu art. 3º uma conceituação de ativos virtuais:

Art. 3º Para os efeitos desta Lei, considera-se ativo virtual a representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para realização de pagamentos ou com propósito de investimento, não incluídos:

I – moeda nacional e moedas estrangeiras;

II – moeda eletrônica, nos termos da Lei nº 12.865, de 9 de outubro de 2013;

III – instrumentos que provejam ao seu titular acesso a produtos ou serviços especificados ou a benefício proveniente desses produtos ou serviços, a exemplo de pontos e recompensas de programas de fidelidade; e

IV – representações de ativos cuja emissão, escrituração, negociação ou liquidação esteja prevista em lei ou regulamento, a exemplo de valores mobiliários e de ativos financeiros.

Em nível infralegal, o Parecer de Orientação 40 da Comissão de Valores Mobiliários (CVM)3 conceitua criptoativos da seguinte forma:

Criptoativos são ativos representados digitalmente, protegidos por criptografia, que podem ser objeto de transações executadas e armazenadas por meio de tecnologias de registro distribuído (Distributed Ledger Technologies – DLTs). Usualmente, os criptoativos (ou a sua propriedade) são representados por tokens, que são títulos digitais intangíveis.

Já no Anexo Normativo I da Resolução 175, de 23 de dezembro de 20224, a mesma CVM define criptoativos dessa forma:

Art. 2º

X – criptoativo: ativo representado digitalmente, devendo possuir no mínimo as seguintes

características:

a) sua existência, integridade e titularidade são protegidas por criptografia; e

b) suas transações são executadas e armazenadas utilizando tecnologia de registro distribuído;

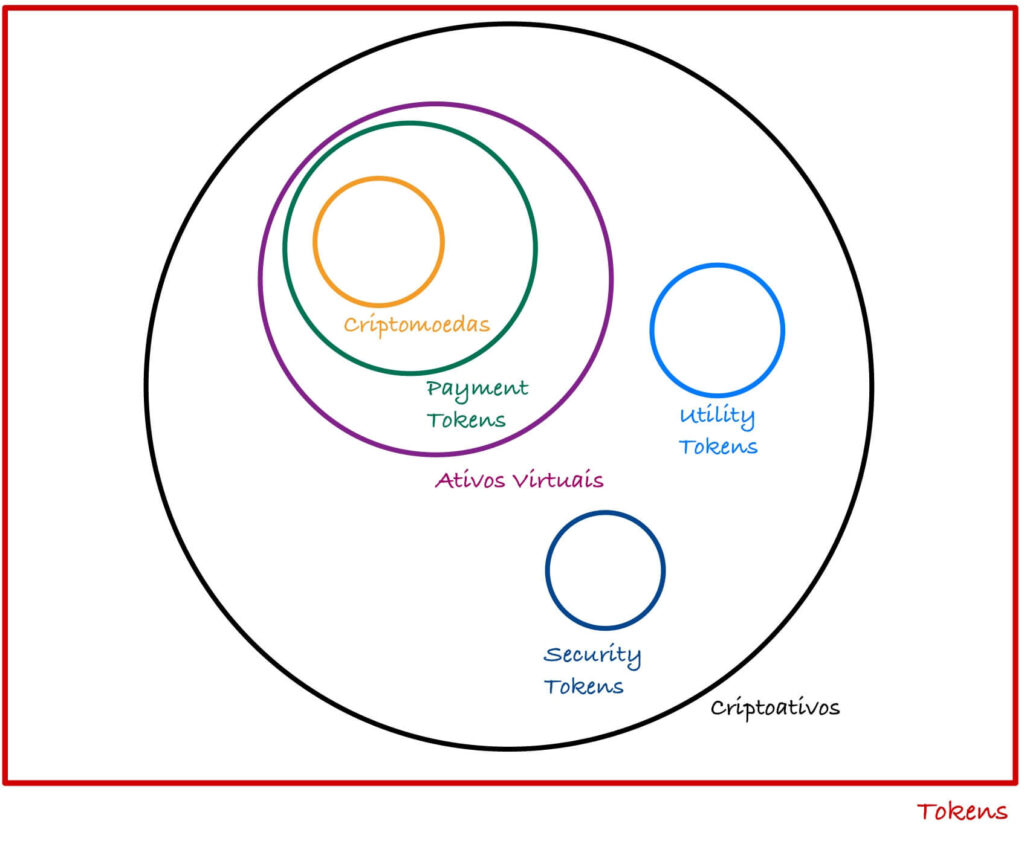

A partir dessas definições, temos vários conceitos que nos ajudam a entender o que é criptomoeda:

- Tokens

- Criptoativos

- Ativos virtuais

- Moedas virtuais

- Moedas eletrônicas

Vamos entender a diferença entre criptomoeda e cada um desses termos.

Qual a diferença entre tokens e criptomoedas?

Tokens são ativos digitais que representam algum tipo de valor ou utilidade dentro de uma plataforma específica. A CVM define tokens como títulos digitais intangíveis.

Enquanto as criptomoedas são projetadas para serem formas de dinheiro digital por si mesmas, os tokens têm uma aplicação mais ampla e podem representar uma variedade de ativos, tais quais:

- Ações de empresas

- Direitos de voto

- Propriedade de bens físicos ou digitais

- Acesso a serviços

- Recompensas em programas de fidelidade

Existem três tipos principais de tokens:

- Payment tokens: são voltados para pagamentos ou investimentos, como o Bitcoin, Ether e Cardano, por exemplo. Quando se pergunta o que é criptomoeda, a resposta em regra será também a definição de token de pagamento.

- Utility tokens: dão acesso a alguns produtos e serviços, como pontos e recompensas de programas de fidelidade.

- Security tokens: ou tokens referenciados a ativos, que são os que pagam juros sobre capital próprio, que distribuem lucros ou que dão direito a participações societárias.

Para distinguir o que é criptomoeda e o que é token, deve-se focar no propósito de cada instrumento.

As criptomoedas têm um foco mais restrito em termos de função, enquanto as possibilidades dos tokens são mais amplas e dependem da plataforma em que são emitidos.

Qual a diferença entre ativos virtuais e criptomoedas?

Ativo virtual foi o nome dado pela Lei 14.478/2022 para se referir à representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para realização de pagamentos ou com propósito de investimento.

A opção do legislador foi utilizar uma nomenclatura neutra do ponto de vista da

tecnologia. Por isso não estão incluídos na definição legal o uso de criptografia ou de redes distribuídas, que fazem parte do conceito de criptomoeda.

Além disso, a lei excluiu expressamente da definição legal a moeda nacional; a moeda estrangeira; a moeda eletrônica; tokens de utilidade como pontos e recompensas de programas de fidelidade; e tokens referenciados a ativos.

Assim, pode-se dizer que, para a definição legal, tudo o que é criptomoeda é ativo virtual, mas nem tudo o que é ativo virtual é criptomoeda.

Qual a diferença entre criptomoeda e moeda eletrônica?

Moeda eletrônica é uma definição trazida pela Lei 12.865/20135 e se refere a recursos armazenados em dispositivo ou sistema eletrônico que permitem ao usuário final efetuar transação de pagamento.

Não se trata, portanto, de um conceito que se confunda com o das criptomoedas. Trata-se, na verdade, da própria moeda oficial armazenada em dispositivos ou sistemas eletrônicos.

Qual a diferença entre o que é criptomoeda e o que é moeda virtual?

Moeda virtual é a terminologia originalmente adotada pelo Banco Central e pela Receita Federal para se referir às criptomoedas, seguindo o modelo adotado em inglês pelo Departamento de Tesouro dos Estados Unidos.

É assim, por exemplo, que o Banco Central chama as criptomoedas no Comunicado 25.306/20146, ou como a Receita Federal as chamava nos documentos anuais de perguntas e respostas sobre a declaração do Imposto sobre a Renda da Pessoa Física7.

Em normativos mais recentes, como nas perguntas e respostas do Imposto de Renda 2022 e na Instrução Normativa 1.888/20198, a Receita Federal passou a adotar o termo criptoativo em substituição à expressão moeda virtual.

Qual a diferença entre criptomoedas e criptoativos?

Embora os termos “criptomoedas” e “criptoativos” sejam frequentemente usados de forma intercambiável, eles têm significados ligeiramente diferentes no contexto financeiro e tecnológico.

O termo “criptoativos” é mais abrangente e engloba uma variedade de ativos digitais que utilizam tecnologia criptográfica.

Todo token que representa um ativo físico ou digital e utiliza criptografia pode ser considerado um criptoativo. Isso inclui não apenas os tokens de pagamento, mas também os tokens de utilidade e os tokens referenciados a ativos, que mencionamos acima.

Já as criptomoedas são uma subcategoria de criptoativos. Elas são projetadas para funcionar como meio de troca, unidade de conta e reserva de valor.

Salvo em casos excepcionais, pode-se dizer que as criptomoedas são tokens de pagamento que se utilizam de criptografia e redes distribuídas.

O que é criptomoeda do ponto de vista tecnológico

Assim como ocorre no campo jurídico, no setor de tecnologia também não existe um consenso sobre o que é criptomoeda e o que não é.

A rigor, qualquer instrumento que se utilize de criptografia e se proponha a cumprir as funções de uma moeda (meio de troca, unidade de conta e reserva de valor) poderia ser considerado criptomoeda.

Existem, no entanto, outras características que compõem o conceito de criptomoeda do ponto de vista tecnológico. Essas características são as principais inovações trazidas pelo Bitcoin, considerado a primeira criptomoeda viável.

De acordo com Antonopoulos (2019)9:

O Bitcoin representa o auge de décadas de pesquisa em criptografia e sistemas distribuídos e inclui quatro inovações chaves reunidas em uma combinação única e poderosa. O Bitcoin consiste em:

- Uma rede peer-to-peer descentralizada (o protocolo bitcoin)

- Um registro público de transações (a blockchain ou cadeia de blocos)

- Uma emissão de moeda descentralizada, matemática e determinística (a mineração distribuída)

- Um sistema descentralizado de verificação de transações (o script de transação)

É importante frisar que nem todas as criptomoedas possuem todas essas características.

Existem mais de nove mil criptomoedas diferentes listadas pelo CoinMarketCap. Cada uma possui suas peculiaridades tecnológicas, o que torna difícil a formulação de uma definição que englobe todas.

A melhor maneira de entender o que é criptomoeda é compreender a história do dinheiro até a criação do Bitcoin

Para os fins deste curso, vamos entender o que é criptomoeda compreendendo primeiro o que é o dinheiro, desde a sua criação como um instrumento privado, passando pelo seu controle total pelo Estado e chegando até a criação do Bitcoin como forma de devolvê-lo ao controle dos particulares.

Em seguida, vamos entender como as criptomoedas funcionam, explicando conceitos-chave como mineração, chaves públicas e privadas e blockchain.

Com isso, estaremos prontos para um estudo mais aprofundado acerca da natureza jurídica das criptomoedas e dos normativos que a elas se aplicam.

Conclusão: o que é criptomoeda?

Criptomoedas são um conjunto de tecnologias criado por particulares como uma proposta de alternativa para realizar as funções das moedas nacionais (meio de troca, unidade de conta e reserva de valor).

Embora não haja consenso, apontam-se como principais características tecnológicas das criptomoedas a ausência de uma autoridade central emissora, a presença de um registro público e distribuído de transações baseado em criptografia, a desnecessidade de um terceiro intermediário para realização de transações e a intangibilidade.

Para o Direito brasileiro, não existe uma definição legal de criptomoedas em si.

A Lei 14.478/2022 define ativos virtuais a representação digital de valor que pode ser negociada ou transferida por meios eletrônicos e utilizada para realização de pagamentos ou com propósito de investimento.

Esta definição legal abrange o conceito de criptomoedas, embora não se limite a ele.

Em nível infralegal, a CVM, em seu Parecer de Orientação 40, conceitua criptoativos como ativos representados digitalmente, protegidos por criptografia, que podem ser objeto de transações executadas e armazenadas por meio de tecnologias de registro distribuído.

Esta definição infralegal também abrange as criptomoedas, embora os criptoativos sejam um pouco mais amplos.

Na próxima aula do curso Direito das Criptomoedas, começaremos a estudar a história do dinheiro. Entendendo exatamente o que é dinheiro, teremos uma melhor compreensão sobre o que é criptomoeda.

- Próxima aula: Teoria monetária convencional

Bibliografia

Mastering Bitcoin, de Andreas Antonopoulos

Se você quer ir além e compreender o que é criptomoeda do ponto de vista tecnológico, recomendo a leitura ao menos da primeira parte de Mastering Bitcoin, de Andreas Antonopoulos.

Este é um livro mais voltado para profissionais de ciência da computação, porém o autor é muito didático em sua primeira parte para explicar o que é Bitcoin e como ele funciona na prática.

Você pode pular as partes em que Antonopoulos foca em explicar códigos, aproveitando os exemplos práticos dados pelo autor. O livro original em inglês é de 2016, porém há uma tradução para o português brasileiro de 2019 disponível no formato digital.

Notas

- CRYPTOCURRENCY MARKET CAPITALIZATIONS. Disponível em: https://coinmarketcap.com/. Acesso em: 29 ago 2023.

- BRASIL. Lei 14.478, de 21 de dezembro de 2022. Dispõe sobre diretrizes a serem observadas na prestação de serviços de ativos virtuais e na regulamentação das prestadoras de serviços de ativos virtuais; altera o Decreto-Lei nº 2.848, de 7 de dezembro de 1940 (Código Penal), para prever o crime de fraude com a utilização de ativos virtuais, valores mobiliários ou ativos financeiros; e altera a Lei nº 7.492, de 16 de junho de 1986, que define crimes contra o sistema financeiro nacional, e a Lei nº 9.613, de 3 de março de 1998, que dispõe sobre lavagem de dinheiro, para incluir as prestadoras de serviços de ativos virtuais no rol de suas disposições. Disponível em: https://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2022/Lei/L14478.htm. Acesso em: 29 ago. 2023.

- COMISSÃO DE VALORES MOBILIÁRIOS. Parecer de Orientação CVM 40, de 14 de outubro de 2022. Disponível em: https://conteudo.cvm.gov.br/legislacao/pareceres-orientacao/pare040.html. Acesso em: 29 ago. 2023.

- COMISSÃO DE VALORES MOBILIÁRIOS. Resolução CVM 175, de 23 de dezembro de 2022. Disponível em: https://conteudo.cvm.gov.br/export/sites/cvm/legislacao/resolucoes/anexos/100/resol175consolid.pdf. Acesso em: 29 ago. 2023.

- BRASIL. Lei 12.865, de 9 de outubro de 2013. Autoriza o pagamento de subvenção econômica aos produtores da safra 2011/2012 de cana-de-açúcar e de etanol que especifica e o financiamento da renovação e implantação de canaviais com equalização da taxa de juros; dispõe sobre os arranjos de pagamento e as instituições de pagamento integrantes do Sistema de Pagamentos Brasileiro (SPB); autoriza a União a emitir, sob a forma de colocação direta, em favor da Conta de Desenvolvimento Energético (CDE), títulos da dívida pública mobiliária federal; estabelece novas condições para as operações de crédito rural oriundas de, ou contratadas com, recursos do Fundo Constitucional de Financiamento do Nordeste (FNE); altera os prazos previstos nas Leis 11.941, de 27 de maio de 2009, e no 12.249, de 11 de junho de 2010; autoriza a União a contratar o Banco do Brasil S.A. ou suas subsidiárias para atuar na gestão de recursos, obras e serviços de engenharia relacionados ao desenvolvimento de projetos, modernização, ampliação, construção ou reforma da rede integrada e especializada para atendimento da mulher em situação de violência; disciplina o documento digital no Sistema Financeiro Nacional; disciplina a transferência, no caso de falecimento, do direito de utilização privada de área pública por equipamentos urbanos do tipo quiosque, trailer, feira e banca de venda de jornais e de revistas; altera a incidência da Contribuição para o PIS/Pasep e da Cofins na cadeia de produção e comercialização da soja e de seus subprodutos; altera as Leis nos 12.666, de 14 de junho de 2012, 5.991, de 17 de dezembro de 1973, 11.508, de 20 de julho de 2007, 9.503, de 23 de setembro de 1997, 9.069, de 29 de junho de 1995, 10.865, de 30 de abril de 2004, 12.587, de 3 de janeiro de 2012, 10.826, de 22 de dezembro de 2003, 10.925, de 23 de julho de 2004, 12.350, de 20 de dezembro de 2010, 4.870, de 1o de dezembro de 1965 e 11.196, de 21 de novembro de 2005, e o Decreto no 70.235, de 6 de março de 1972; revoga dispositivos das Leis 10.865, de 30 de abril de 2004, 10.925, de 23 de julho de 2004, 12.546, de 14 de dezembro de 2011, e 4.870, de 1o de dezembro de 1965; e dá outras providências. Diário Oficial da União, Brasília, DF, 9 out. 2013. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12865.htm. Acesso em: 20 out. 2016.

- BANCO CENTRAL DO BRASIL. Comunicado 25.306, de 19 de fevereiro de 2014. Esclarece sobre os riscos decorrentes da aquisição das chamadas “criptomoedas” ou “moedas criptografadas” e da realização de transações com elas. Disponível em: https://www3.bcb.gov.br/normativo/detalharNormativo.do?method=detalharNormativo&N=114009277. Acesso em: 20 out. 2016.

- SECRETARIA DA RECEITA FEDERAL DO BRASIL. Imposto sobre a Renda – Pessoa Física: Perguntas e Respostas. Exercício de 2020. Ano-calendário de 2019. Disponível em: https://receita.economia.gov.br/interface/cidadao/irpf/2020/perguntao/p-r-irpf-2020-v-1-3-2020-10-27.pdf. Acesso em: 21 fev. 2021.

- SECRETARIA DA RECEITA FEDERAL DO BRASIL. Instrução Normativa RFB 1.888, de 3 de maio de 2019 Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=100592. Acesso em: 29 ago. 2023.

- ANTONOPOULOS, Andreas. Mastering Bitcoin: Tradução para o português brasileiro do guia completo para o mundo do bitcoin e blockchain. 2019.